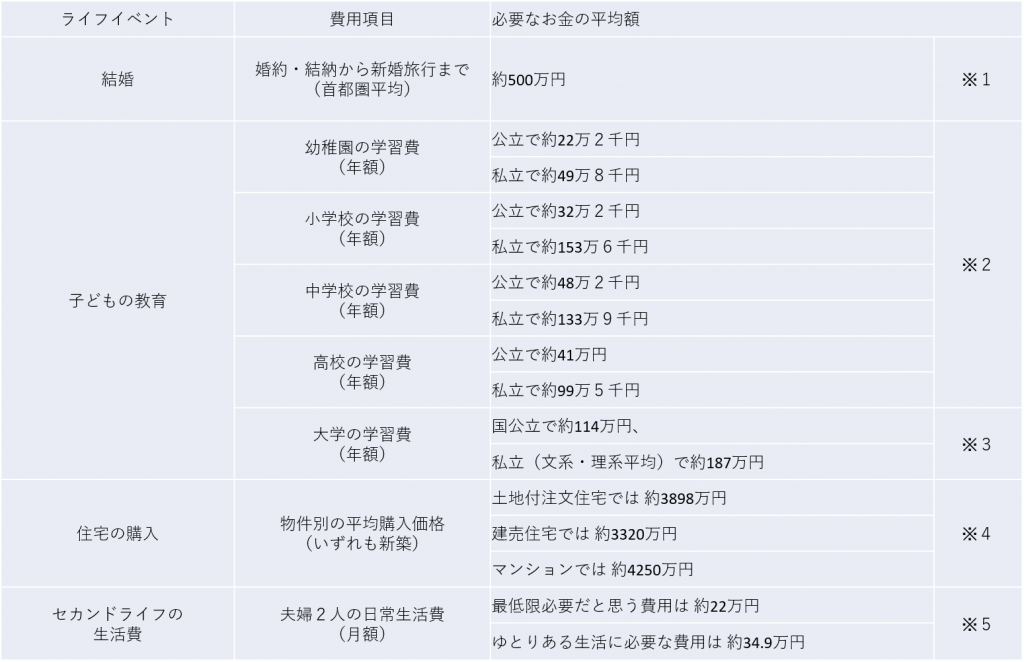

老後の生活費はどれくらい必要?

老後の生活は今の生活とは違う生活が待っています。勤務先を退職し、日々の生活費までいろいろな変化が起こります。心配なのはやはり収支のバランス、どの位の費用が必要になってくるのでしょうか?

こういう時の参考に役立つのが、総務省統計局データです。今回はその中から2013年分から2017年分の「家計調査報告」のデータを目安に、高齢者(無職世帯)の平均的な生活費のデータをまとめてみました。あくまでも統計上のデータですから身近な高齢者との違いはあると思いますが、現在かかっている生活費と比べ、今後の参考にしてもらえたらと思います。

注:今回まとめたデータは当該項目の収入又は支出がない世帯も含めた1世帯当たりの平均値となります。表章単位未満を四捨五入しているため,内訳を足し上げても必ずしも合計と一致するものではないのでご了承ください。

用語の説明

データを見ると、さすが役所がまとめたデータというべき、一般では、あまり聞きなれない用語が出てきます。確認の意味も含め、記載しておきます

- 実収入:源泉徴収票に記載される税金と社会保険料を引かれる前の「支払金額」が実収入にあたり、世帯員全員の現金収入を合計したものです。勤め先の収入、事業・内職による収入,公的年金等の社会保障給付,財産収入などが含まれます。宝くじ当せん金,損害保険金,遺産相続金,退職一時金などの不規則で一時的な高額な受取りは,実収入から除かれています。

- 非消費支出:税金や社会保険料など原則として世帯の自由にならない支出です。

- 可処分所得:「実収入」から税金,社会保険料などの「非消費支出」を差し引いた額で,いわゆる手取り収入のことになります。自分の意思で使える金額となるため、 個人の購買力を測る際の、ひとつの目安になります。

- 消費支出:いわゆる「生活費」のことです。日常の生活に必要な商品やサービスを購入して実際に射払った金額になります。この金額を見ると生活費がいくらかかっているのかを知ることが出来ます。

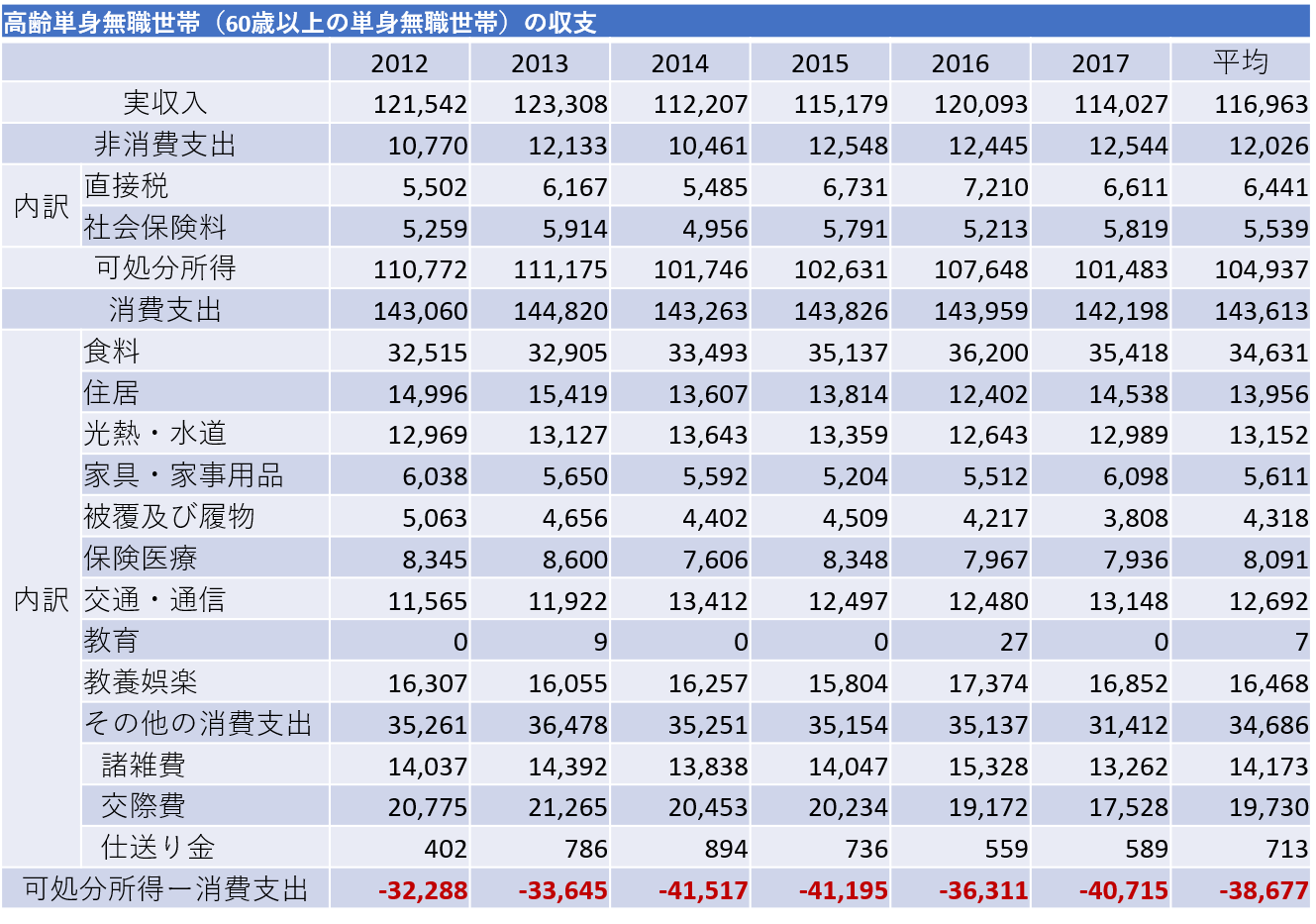

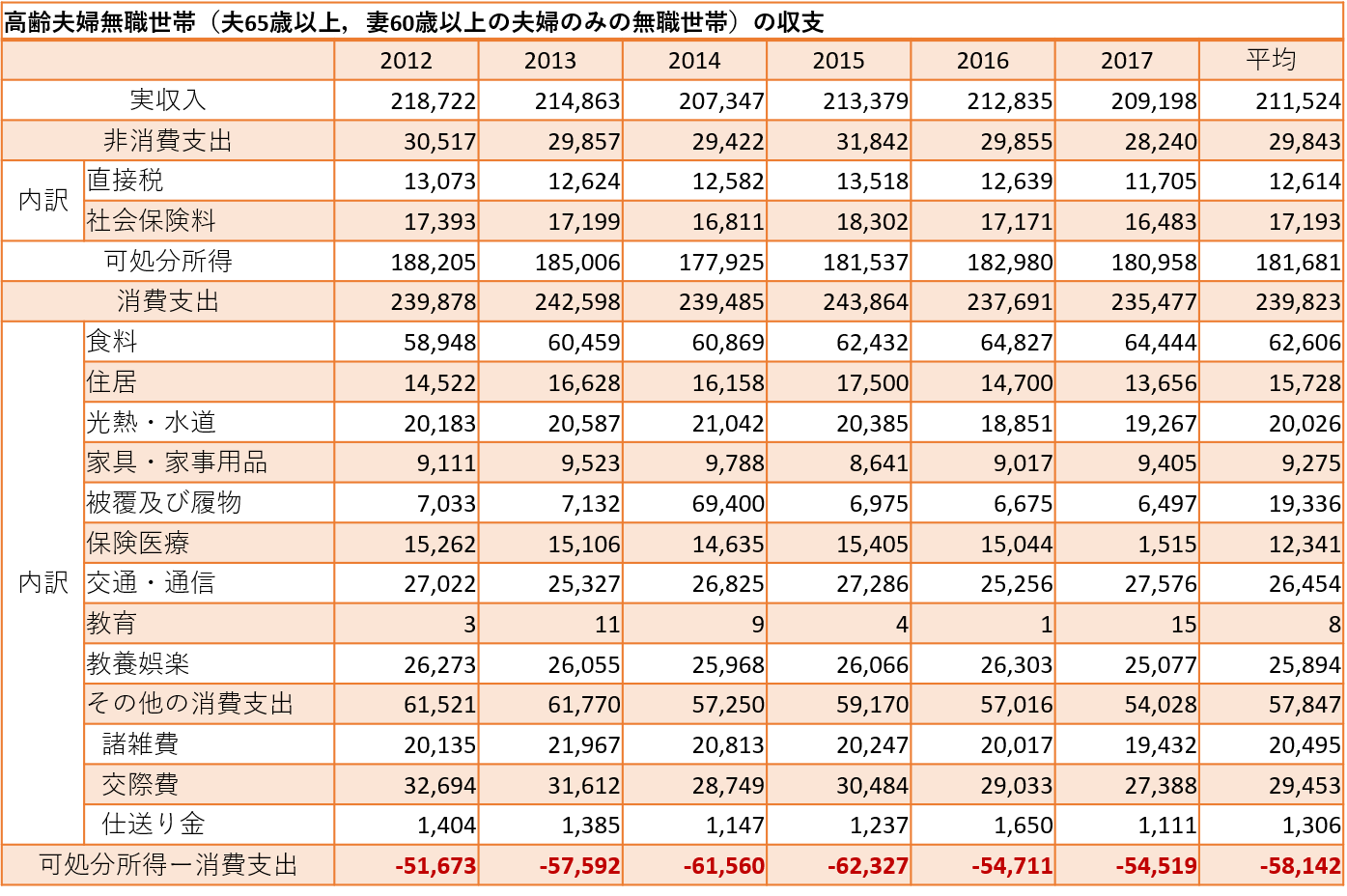

高齢者の生活費について

上の表が無職の高齢者の一人暮らし、下が無職の高齢者夫婦だけの暮らしを表しています。収入は年金以外はないと考えられる対象になっています。

目につく部分といえば、夫婦二人で生活をしているので、食費、保健医療、交通費は人数分ということもあり、単身世帯と比べて高くなっていますが、光熱・水道費は割合的に抑えられています。

その他の数値に関しては、単身世帯とそこまで変わらない印象です。

収支は想像通りの結果が

表を見れば一目瞭然で、可処分所得-消費支出がずっと赤字です。平均の赤字額を見ても高齢夫婦無職世帯で約6万円、高齢単身無職世帯で約4万円となっており、年金だけでは生活が成り立たず、毎月貯蓄を切り崩していかなければいけないということがはっきりしています。

住宅費において、現在の高齢者は持家を所有している方が大半で、50代以下の持ち家率は年々減少しています。そのため支出が抑えられている可能性もあり、今後この金額が保っていられるかは疑問が残ります。

生命保険文化センターが行った平成28年度「生活保障に関する調査」の意識調査によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均22.0万円となっています。イメージと実際の老後の生活費(統計局のデータ)と約2万円のギャップが生じています。

反対に、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均12.8万円となっており、「ゆとりある老後生活費」は平均で34.9万円となるそうです。

生活費の不足分どうしますか?

生活する上で不足が生じれば、貯蓄を切り崩すことになります。夫婦世帯で一カ月約6万円の赤字は、単純に1年で約72万円、10年で約720万円、20年で約1,440万円というように貯蓄を食いつぶしていきます。

勤め先を退職した時、「持家のローンは完済、貯蓄は2,000万円以上、その他備えは十分にあります」と言える人は、ほんの一握りの方だと思います。

公的年金は、少子高齢化問題もあり、今後減ることがあっても増加する期待は持てません。仮に22.0万円(老後の夫婦に必要と感じている最低日常生活費の平均額)の手取り収入が得られたとしても、実際のデータとは、まだ約2万円分のギャップがあり、どこかで削らないといけない計算になります。

2万円分を埋めるために支出を減らすことで、イメージに近づくことはできますが、「何とか生活している」といった状態になってしまっては「何のために頑張ってきたのか」わかりません。「ゆとりある老後の生活」なんて夢のまた夢になってしまいます。

実際に自分自身が老後の生活を行う時に、今と同じようなデータである保証はありません。やはり公的年金を当てにせず、自分なりに老後の資金計画を立てておく必要性があります。そのためには、老後の生活費の為に貯金や投資などを行い、必ず蓄えを増やしておく必要があると思います。

おまけ

※エンゲル係数って覚えてますか?

小学校の社会の授業で習うと思いますが、忘れてしまった方もいるかもしれないので念のために説明したいと思います。これは消費支出の合計に占める食費の割合で、この数値が高いほど所得水準が低いとされています。

ちなみに計算式は、エンゲル係数(%)=食料費÷消費支出×100 で求めることができます。