資産運用の必要性

なぜ資産運用が必要になってきたのでしょうか?

「貯蓄から投資へ」という言葉を耳にしたことはあると思います。これは、大切なお金を低金利の預貯金で眠らせておくのではなく、預貯金を元手として積極的に増やす努力をしましょうということ。

別の言い方をすれば、「預貯金ではお金は殖えません!仕事以外でお金を増やしたい人は投資で増やしなさい!!」と言われているようなものです。

日本経済は復調しているようなことを言われていますが、全てにおいてはまだまだ復調しているとは言い難い現状です。

将来を考えると、自分を取り巻く経済状況のなかで、「投資」に目を向けるのも一つの方法とも言えます。

貯蓄でお金が増えた時代

子供のころにもらったお年玉。どのように使ってましたか?

欲しいものに思いを巡らせながらも、「無駄遣いしないで貯金しなさい」と親から言われ、渋々、銀行や郵便局に預けていた人も多いと思います。

私の通っていた小学校では、当時、毎月2日間、郵便局職員が昇降口で、貯金の預入を受け付けていたくらいです。

高度経済成長期、日本が先進国へと駆け上がっていたころ、金融の世界で「貯蓄」と呼ばれるお金は、高い金利のおかげで「ただ預けているだけ」で増えていました。今振り返れば、「1億円あれば金利だけで暮らせる」など、淡い夢を見ていた様な気もします。

超低金利時代を迎えて

その後も日本経済は順調に成長を続け、1989年末には日経平均株価が最高値(38,915円87銭)を記録し、まさに順風満帆な経済情勢だったといえるでしょう。

ところが90年代にはバブル経済が崩壊し、状況は一転してしまいました。

買えば儲かるというようなイメージがついていた株価は暴落し、地価や住宅価格の急落などにより不良債権が拡大し、大手金融機関も相次いで破綻に追い込まれました。さらに、戦後初のマイナス成長となり、日本銀行はゼロ金利政策を敢行しました。

このような低金利時代の幕開けとともに、銀行や郵便局に「ただお金を預けているだけ」では、預貯金は殖えなくなってしまい、「バブル期に組まれた満期を迎える定期預金の資金がどこに流れるか?」のようなニュースも結構流れて、その資金の争奪戦が金融業界の中で繰り広げられていたような気がします。 バブル経済の崩壊で「投資=怖いもの」などの悪いイメージが強烈に刻まれたと思います。

出所:日本銀行(基準割引率および基準貸付利率(従来「公定歩合」として掲載されていたもの)の推移公表データ一覧より)

将来への不安

慢性化した低金利時代に加えて、気にかかるのは将来の「年金」のこと。

日本の年金制度は基本的に、今の現役世代から集めた掛け金を今の年金世代に渡す仕組みとなっています。

ところが日本では「少子高齢化」が進み、現役世代が減り、年金生活者を支えることが難しくなっています。老後の生活費を年金だけに頼るのは難しそうです。

事実、老後の生活について不安を抱えている人は、じわじわと増えています.

自分の「将来」を、自分で考える必要性

低金利時代で預貯金だけではお金が殖えない、年金にも頼れそうもない、そんな時代に私達は生きているようです。

そんな時代でも、人生を歩んでいけば、例えば、結婚、子供の誕生、住宅の購入、子供の教育、老後、…といったお金のかかるイベントが待ち受けています。

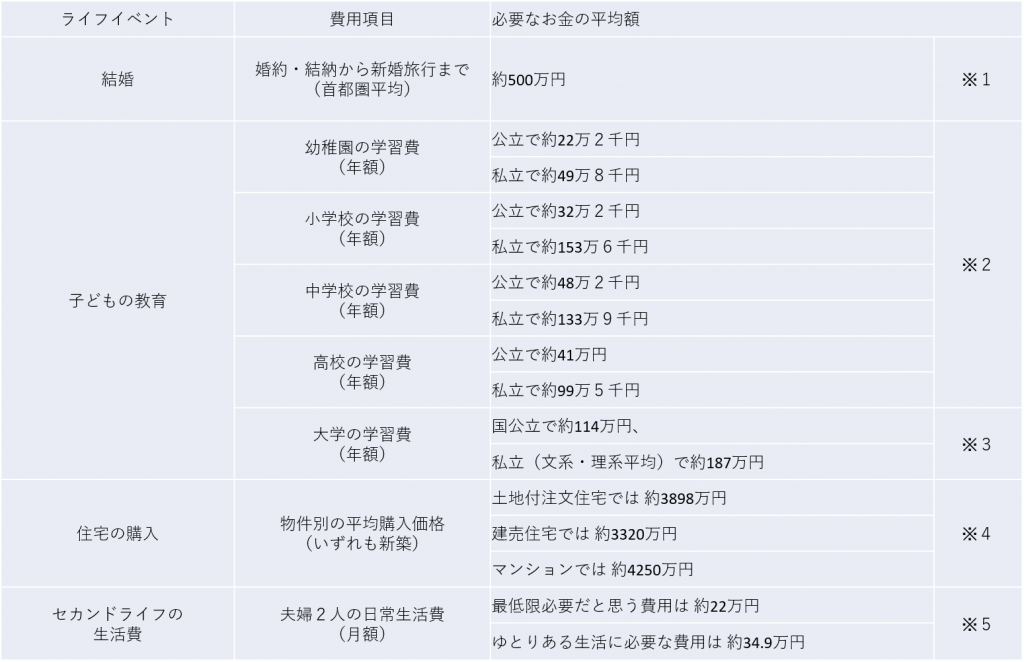

具体的にこれらのイベントにはどのくらいのお金がかかるのでしょうか?

たとえば、婚約・結納から新婚旅行までにかかる「結婚費用」の平均は500万円、幼稚園~大学まで「子供1人にかかる学習費」は、全て国公立に通った場合で1000万円程度・すべて私立に通った場合で2300万円程度、「夫婦2人がゆとりのあるセカンドライフを送るために必要な生活費」の平均は月額38万円……といった調査結果があります。

ライフイベントにかかるお金の一例

※1 出所:リクルート結婚情報誌ゼクシィ「結婚トレンド調査2018」

※2 出所:文部科学省 平成26年度「子供の学習費調査」

※3 出所:日本政策金融国庫 平成27年度「教育費負担の実態調査(勤務者世帯)」

※4 出所:住宅金融支援機構2015年度「フラット35利用者調査」

※5 出所:生命保険文化センター 平成28年度「生活保障に関する調査」

このような時代だからこそ、「いつ頃に、どんなイベントが待ち構えているか?」「そのイベントにはどのくらいの費用がかかって、どうしたらその費用を作ることができるのか?」と、前もって考え、それに備えてお金を作っていく必要性が増してきているといえそうです。

大切なのは、お金を預貯金に眠らせたままにしておくのではなく、そのお金を元手にしてお金を増やす「資産運用」の考え方です。いわば、自分のお金にも働いてもらおうということです。