商品先物取引は正当な商取引の一環であることは間違いないのですが、一般的に「商品先物取引は危険」とすり込まれた認識があります。実際のところどうなのかも合わせて解説したいと思います。

商品先物取引とは

商品先物取引とは、一定の決まった月までに、「現物受け渡し」または「反対売買(転売・買戻し)」で決済することが約束されている農産物や工業材料等の商品を売買する取引です。

実際の商取引として商品の受渡しが行える点と差金決済ができるという特徴を持っており、商品の受渡し総代金でなく、小額の資金(証拠金)で取引することができ、値段の上昇局面だけでなく下落局面でも利益を追求できる取引であり、商品先物取引の役割として、大きく分けて3つの場を提供しています。

- 価格変動に対するリスクヘッジの場

- 公正な価格形成の場

- 資金運用手段の場

1.価格変動に対するリスクヘッジ

生活していくうえで必要な「商品」の値段は、いつも一定とは限りません。例えば、「ガソリン」の値段はガソリンスタンドごとに違いますし、毎日のように値段が変わっていることがあります。主食である「お米」にしても時期によって違っていたり、天候不順で凶作だったりすると値段が大きく変わってしまうことがあります。

これらの値段の変動は生産者や消費者だけでなく、製造業者や流通業者、販売業者など、全てに影響を与えてしまい、現物市場だけではこの価格変動の影響を全て受けることになります。

「生産者」において、作っている時は値段が高かったのに、出荷する時点で値段が下がっていると赤字になってしまいます。値段が高いうちに先物市場で売っておけば、仮に値下がりしても先物市場で値下がり分をカバーすることができます。

「製造業」においても、原材料費が値上がりしても製品の値段をすぐに上げることができません。できるだけ安い時に材料を仕入れておきたくても、仕入れにかかる費用が掛かってきます。先物市場で値段が安いときに買い注文を入れておけば、受渡しまでに総代金を用意すれば良いので、それまで小額の資金で済みます。さらに取り扱われている商品は取引所が定める品質の基準があるので品質も保証されています。

このように価格変動のリスクヘッジの場として商品先物市場が役に立つことになります。

2.公正な価格の形成

商品先物市場には現物を扱う「当業者」と呼ばれる企業や、資産運用のために参加する投資家など多数の参加者がいます。先物市場に出ている注文は誰でも見ることができ、値段がつく過程において透明性が高い市場です。そのため、あらゆるジャンルの人が多数参加することによって公正な価格が形成されることになります。

3.資金運用の手段

商品先物市場での値段の変動を予測して、さまざまな人々が資金運用の手段として利用しています。本来のリスクヘッジ機能として利用するよりも、資金運用として利用する割合の方が多いと言われています。

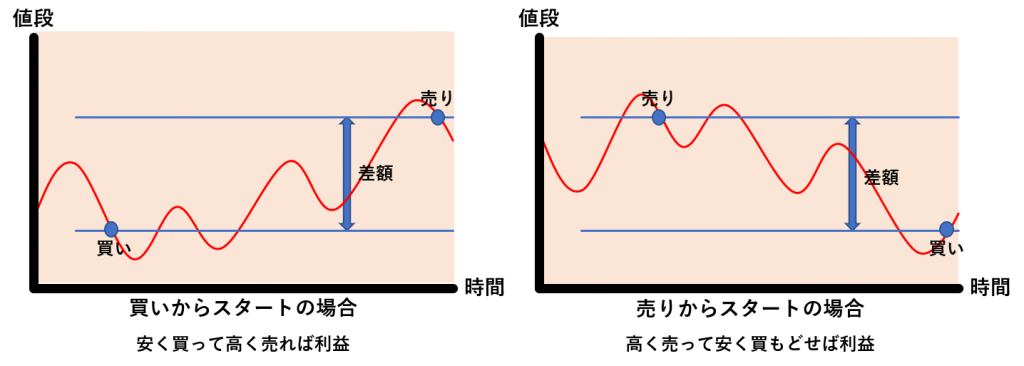

受渡しまでの期限内に反対売買によって取引を終了し、その時に発生した差額のみを清算する「差金決済」を利用して資金運用をするわけです。

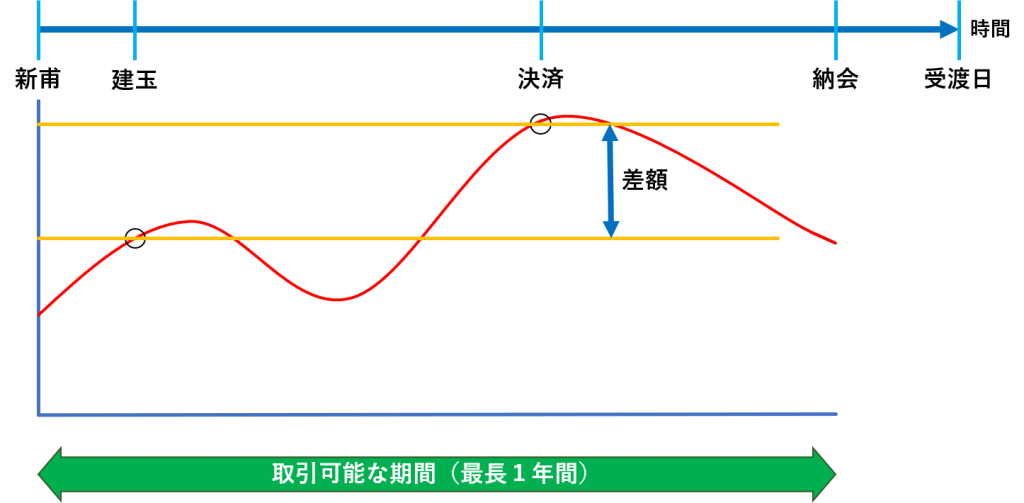

運用イメージ

用語解説

商品先物取引を行うと普段聞きなれない用語が飛び交います。今回は説明に必要な最低限の用語だけを抜粋して解説したいと思います。

- 限月(げんげつ):商品先物取引の取引期間には期限(最長1年)があり、取引の最終月(最終決済が決められた月)

※期限の最も近い限月を“期近”・“当限”・“一番限”、期限の最も遠い限月を“期先”・“先限”・“六番限”と呼んだりします。

- 立会(たちあい):取引所での売買取引を行うこと。その取引の行われる時間を「立会時間」といいます。

- 新甫(しんぽ):新たな生まれた限月。また、この限月において最初の取引で形成された値段。

- 納会(のうかい):当月限の最終取引日の最終立会(取引)。

- 呼値(よびね):市場で決定される価格の対象となる数量。

※例)金の取引単位は1㎏、呼値は1g単位。トウモロコシの取引単位は50t、呼値は1tとなっていて、呼値に対する取引単位が倍率になります。

- 建玉(たてぎょく):買いまたは売りをした取引を行っている状態を表し、決済されていない状態(「現物受け渡し」や「反対売買」が行われていない状態)になっている契約。ポジションとも言いいます。

※買い建玉:買っている状態のことをあらわす。「ロング・ポジション」とも言います。

※売り建玉:売っている状態のことをあらわす。「ショート・ポジション」とも言います。

- 約定(やくじょう):市場で売買が成立すること。その時の値段を「約定値段」といいます。

- 枚:取引する単位(ロット)商品先物取引のルーツである江戸時代の米取引で、1枚、2枚と数えていた米手形にて受け渡しが行われていたことに由来しています。

- 証拠金:商品先物取引では受け渡しをしない場合、商品の総代金を必要としません。受け渡し決済または差金決済が済むまでの取引契約の担保として預け入れに必要な資金。

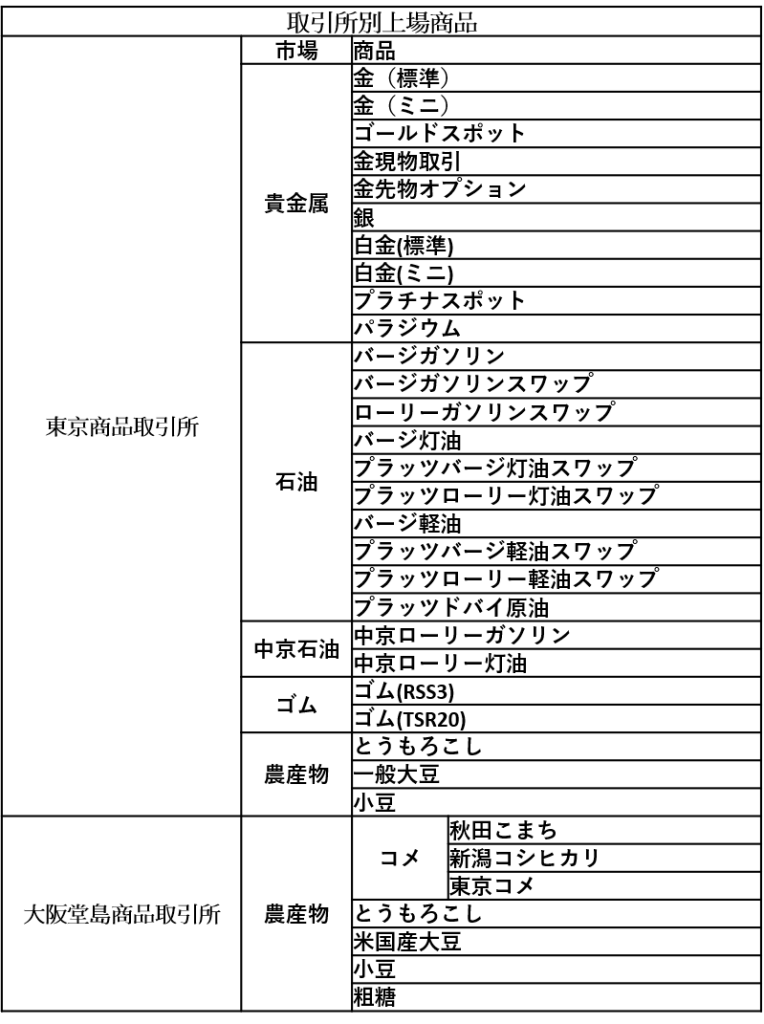

国内の商品取引所と上場商品

日本国内では東京商品取引所と大阪堂島商品取引所の2個所で商品先物取引が行われており、取引所ごとに上場商品が決まっています。

商品先物取引の仕組み

証拠金による売買

商品先物取引では商品の受渡しをしない場合、商品の総代金は必要ありません。その代わり証拠金と呼ばれる総代金の3~8%程度の少額の資金を預けることで取引を開始できます。

たとえば、金が1g当たり4,000円の時に、1㎏の金の現物(金地金)を買う場合、400万円必要になりますが、先物取引で買う場合、取引で使用する資金は、102,000円です。(2019年4月25日現在の楽天証券での必要証拠金で定期的に変更されます)

もちろん10万円弱で金地金が手に入るわけではなく、実際に金地金を受取るためには取引期限までに総代金の400万円を用意しなければなりません。受け渡し決済もしくは差金決済が済むまでは、取引の担保として証拠金を預けておけばよいのです。

差金決済による取引であれば、実際にその商品を持っていなくても売りから取引を開始することができるため、値下がりの局面でも利益を追求できます。

証拠金の額は、国際標準となっているSPAN(スパン)に準拠して計算されます。取引業者は定期的にSPANによって算出された最低限必要な証拠金額から取引に必要な証拠金を見直しているため、証拠金の額は取引業者ごとに代わってきます。

取引単位

用語の解説でも紹介しましたが1枚、10枚というように枚数で取引を行い、一枚あたりの取引単位は商品ごとにそれぞれ取引概要が決められています。取引単位は売買する時の単位ですので倍率となり、損益の計算式は以下のようになります。

サーキットブレーカー制度

サーキットブレーカー制度とは、価格が一定以上の変動を起こした場合に、強制的に取引を止めるなど一定時間立会を中断し、価格幅を拡張して取引を再開する仕組みのことをいいます。東京商品取引所では2つのサーキットブレーカーが採用されています。

- ダイナミックサーキットブレーカー(DCB):急激な価格変動を防止するために設けられている制度

- スタティックサーキットブレイカー(SCB):一日で発注が可能な値幅制限で、SCBの上限・下限を超える注文はすべてキャンセルされます。SCB幅の上限・下限は前営業日の帳入値段を基準に決定されます。

※サーキットブレーカー発動中は立会開始前と同様に注文(新規・訂正・取消)は受付けられますが、約定はしません。

商品先物取引の取引手法

建玉のポジションの取り方でさまざまな手法をとることができます。

- 片建取引:商品が上がると思えば買い建玉をし、下がると思えば売り建玉をする、典型的な投機的取引

- アービトラージ:同一商品異市場の値段差が縮小するのを狙う取引

- ストラドル:類似商品の値段の差・比率に着目する取引

- 鞘取り:限月間の値段差に着目する取引

たとえば、順鞘(限月が近づくにつれ値段が下がっている状態)のとき期近(決済の早い限月)を買い、期先(決済の遅い限月)を売ることで、現物を引き取り、期先で売りつなぐことにより、差額を獲得することが可能になります。他にも複雑なポジションを構成することもできます。

商品先物取引のリスク

商品先物取引の場合、小額の資金で何倍もの取引ができるなどメリットはありますが、そのメリットはそのままリスクに裏返る可能性をはらんでいます。特に近年の出来高の減少は、買いたくても買えなかったり、売りたくても売れなかったりといった流動性リスクを起こしやすいと思われるので特に注視する点です。。

当然、商品先物取引も、元本及び利益が保証されているものでありません。証拠金を預託することにより少額の資金でその数倍~数十倍の金額の取引を行うことが可能な「ハイリスク・ハイリターン」のレバレッジ商品です。

このレバレッジ効果は、相場の変動により預託した証拠金を上回る損失が生じる可能性を含んでおり、ロスカット注文が設定できる取引でも、急激な価格変動により預託した証拠金を上回る損失が生じる恐れがあります。

また、相場の変動により追加で証拠金を預託する必要が生じる可能性もあるので、初めのうちはレバレッジを効かせないような取引手法などを行いながら徐々になれていくことが重要になります。

おまけ

「商品先物取引は危険」と認識させた一因

FXでも商品先物取引でも、預託した資金の限度一杯に売買する事(満玉)は危険であり、これは「必敗の法」、「丁半博打と同じ」とされています。手当たり次第に新規顧客を開拓し、無理な売買を勧め、金銭的破綻に追い込む「客殺し」と呼ばれる取引員が多数存在していたことで、「商品先物取引は危険」という認識が一般に広まってしまったようです。

当時、投資家とのトラブルが後を絶たず、相談や苦情が監督官庁に多数寄せられていたという背景もあり、経済産業省は、勧誘規制や商取会社の破綻への備えの強化策などを盛り込んだ、改正商品取引所法を2006年4月に施行して、投資家保護の姿勢を鮮明にしました。しかし、取引員の撤退や取組高・出来高の減少が相次いで起こり、市場全体は縮小傾向に向かいました。出来高が減少したことで、収益が悪化してしまい、商品取引所にとってシステム取引のコスト負担が取引所経営を圧迫している結果となっているようです。

現在、不招請勧誘の禁止といって「初期の投資額以上の損失が発生する可能性のない取引」以外は顧客側からの要請がない限り勧誘を禁止する規制が導入されているため、手当たり次第の新規顧客の勧誘ができなくなっています。