任せて安心のウソ

「難しいことはプロにお任せ」このフレーズを聞いてどう思いますか?

何かをしようと思った時に、少なからず安心感を与えてくれるこのフレーズを鵜のみにして、開けてビックリなんてことはありませんでしたか?

初心者には要注意

このフレーズ、特に初心者には安心感を与える効果があり、よく新規顧客獲得のために使われるコピーなんですが、投資・資産運用を行おうと考えている人にとっては要注意と捉えてもらいたいフレーズです。

人は、自分が知らない分野において積極的に向かおうとしない限り、それに対する知識を持とうという欲求を持ちにくい。この心理により、投資は難しいというイメージを持っている人は投資に対する知識を持とうとする欲求は生まれにくく、面倒くさく思っています。

しかし、今の経済事情を考えると「お金は増やしたい」という欲求は持っているわけですから、性質上、楽な方に流されやすい人に対してこのフレーズは心理的に響いてしまうみたいです。

このフレーズに乗っかって、全て任せても悪いことはないと思いますが、金融業界では、どういう側面が生まれてくるのか見ていきたいと思います。

投資は難しいものだというウソ

銀行の窓口には「難しいことはプロに任せて資産運用」こんなポスターが、掲示してあります。一言一句はあってないと思いますが、ポスターの持つ主旨は合ってると思います。

銀行全てがそうだとはいうわけではありませんが、ほかの証券会社も銀行も同じように資産運用や投資のことを「難しい」ものだというイメージを植え付けています。

- 投資は専門的なものである。

- 投資には技術が必要である。

- 投資はプロに任せた方がよい。

これらは真っ赤なウソです。

投機やトレードには大衆の心理を読んで取引を行うという専門的な技術が必要になってきますが、資産を作ることを目的とした長期投資であれば、スキルはほとんど不要ですし、「難しいこと」など何もありません。

投資として戦略に必要なのは、長期的に、現実的なリターンを期待して待つということです。本当のリスクとは、「自分が何をやっているのか」わかっていないことではないでしょうか?

「難しいことはプロに任せて資産運用」を別の言い方をしてみると「将来のためにお金を増やしたいですか?でもやり方がわからないのであれば、専門家に任せて丸投げしましょう。」と言うことです。しかし、普通に考えてもこれは怖いことだと思いませんか?

- 預けたお金がどのように運用されているのでしょうか?

- いつ、いくらまで増えるのでしょうか?

- そのメカニズムは何でしょうか?

- そして何より、本当にお金は増えるのでしょうか?

- それが成功するかどうかが、将来の人生を決めることになるにも関わらず、任せていることで「何をしているのか?」を知らなくて本当に安心できるのでしょうか?

- 「難しいこと」だと言って片づけてよいのでしょうか?

- 任せている専門家たちはいったい何をしているのでしょうか?

このように「任せて安心」と言われていても不安を煽る疑問はいくつも生まれてきます。それでは「任せて安心」の言葉で初心者が手を出しやすい投資商品の実態を見てみましょう。

「任せて安心」の投資商品が持つ深刻な欠点

「任せて安心」といわれている投資商品には、いくつかの深刻な欠点があります。

・ひとつ目の深刻な欠点、「高額な手数料」

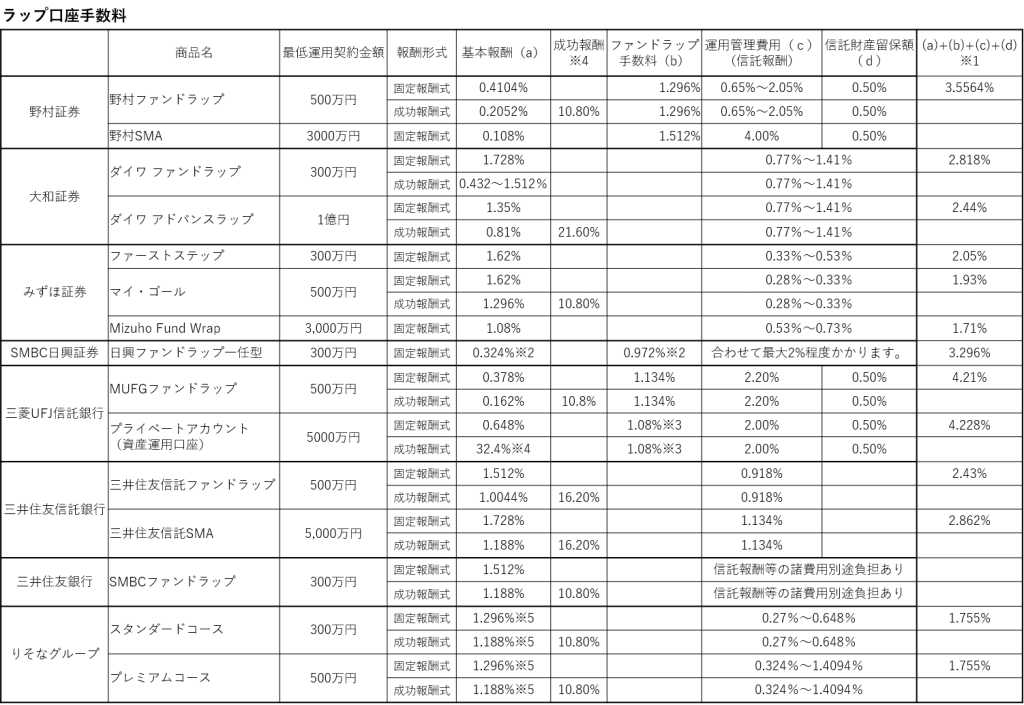

例えば最近はやりの「ラップ口座」というもので見てみましょう。ラップ口座とは「資産運用を銀行や証券会社に一任することができる」というものです。

表現は悪いですが「難しいことはプロに任せておいて、自分はボーッとしててもお金を増やしてもらえる」ということで口座数は右肩上がりに増えているのですが、手数料は次のとおりです。

注:各料率は各ホームページ上で掲載されている最大値(税込み・年率)です(2019.04.30時点)

-

- ※1計算値が○○~○○%の場合、中間値で計算しています

- ※2計算対象資産額に応じて設定あり、5000万円以下の場合を記載しています。

- ※3計算対象資産額に応じて設定あり、3000万円以下の場合を記載しています。

- ※4前年の年間運用成果(超過収益分)に対して後払い

- ※5計算対象資産額に応じて設定あり、2000万円以下、慎重型以外の場合を記載しています。

ラップ口座を運用・管理するために必要になる基本報酬が毎年かかります。加えて、信託報酬と呼ばれる手数料がかかります。年間にかかる手数料の合計は約3%になります。もし1000万円の資産をラップ口座で運用すると、毎年30万円の手数料がとられるということです。

10年運用すれば、単純計算で30万円の10倍、300万円。1000万円の運用を10年間任せたことでトータル300万円の手数料を支払うことになるわけです。これで将来の資産はどれくらい増えるのでしょうか?相当不利な戦いであることは目に見えています。

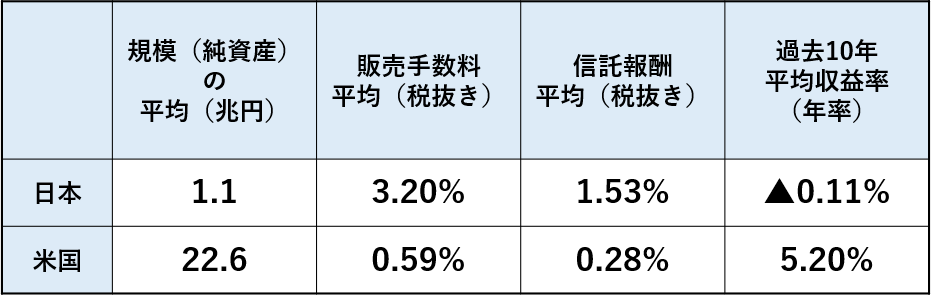

ラップ口座ではない普通の投資信託の場合、ラップ口座のような基本報酬はかかりません。その代わり、投資信託を購入するときの「販売手数料」というものがかかります。つまり、1000万円の資産運用を任せた瞬間に、「32万円が取られ、その後毎年15万円以上の信託報酬が取られ続ける」ということです。これは米国と比べても高すぎる水準です。

表:規模の大きい投資信託の日米比較(純資産額上位5商品)

しかもこの表にあるように、なんと主要な投資信託の平均収益率は0.11%の「マイナス」なんです。これがまさに2つ目の深刻な欠点である、運用成績の悪さです。

2つ目の深刻な欠点、「運用成績の悪さ」

手数料が高くても儲かるならまだマシですが、そうでもありません。「投信で損失 個人の半数」という記事が2018年7月5日の日本経済新聞に衝撃的に掲載されました。内容は金融庁の調査レポート「各金融事業者が公表した顧客本位の業務運営に関する取り組み方針・KPIの傾向分析」をまとめた記事です。この記事には、金融業界の衝撃の実態が書かれていました。

- 「投資信託を保有する個人投資家の半数近くが損失を抱えている」

- 「平均の運用損益率がマイナスの金融機関もあった」(金融庁)

- 「金融機関のトップは手数料収入の多寡は気にしても、顧客が儲けられているかは見向きもしてこなかった」(金融庁幹部)

株の値動きは上がるか下がるかの2つしかないはずですから、どちらに動くかはコインを投げて裏表で占っても半分の確率で当たるはずです。にもかかわらず、多額の手数料を取りつつ、「任せて安心」のはずのプロも、半分が損をするという情けない成績です。投資信託で成功することが「いかに難しいか」と証明するように、書店には「投資信託選びで間違えないため」の本や雑誌が平積みされています。

半分の投資信託が儲からないにもかかわらず、国内の投資信託の数は、2018年5月29日の日本経済新聞Web版の掲載では、2018年4月末の時点で6144本もあり、2019年2月12日JPX日本取引所グループホームページ掲載時点での日本の上場企業の数3549社よりも倍近く多いのです。しかも半分は負けている。これが投資信託の成績の実態です。

もう一つの深刻な欠点、「短期的な利益を得ようとする投機的思考」

そしてこの成績の悪さの原因にもなっているもう一つの深刻な欠点が、短期的な利益を得ようとする投機的思考です。

平成30年9月26日付けの金融庁のレポート「投資信託等の販売会社における顧客本位の業務運営のモニタリング結果について」によると、今般、主要行等9行、地域銀行20行、主要証券7社における2017年度の投資信託の平均保有期間をみると、「主要行等で2.4年、地域銀行で2.5年、主要証券で2.4年となっており、ともに前年度よりも短期化した」とありました。

数年単位での短期的な値上がりを期待するものは、投資ではなく投機です。

投資は、買ったらほったらかし。Buy and Holdが原則なのですが、金融機関はそれを逆行するかのように、新しい投資信託をどんどん作り、既存の投資信託をどんどん「償還」つまり終了していきます。

さらに、2014年7月5日付けの日本経済新聞にはこうあります。

金融庁の年次報告書によると、

- 「重点検証した投資信託の販売体制では、手数料稼ぎを優先した乗り換え販売が多いことが分かった。投信は乗り換えるたびに手数料を支払うため、運用効率が悪化して顧客の資産は元本割れしやすくなる。」

- 「銀行の投信販売は伸びているものの、預かり資産は横ばい。同じ顧客が何度も乗り換えたため」

- 「投信の保有期間は短期化している」

- 「(金融機関は、)営業職員を評価する際、販売額を重視する銀行が多いと(金融庁が)指摘。顧客に投信の乗り換えを頻繁に勧める要因とみる」

平成28事務年度の「金融レポート」においては、毎月分配型投資信託について、我が国の投資信託の残高の過半を占める中、顧客ニーズを十分に確認しない販売が行われている可能性について指摘しています。

「難しいことはプロに任せよう」の実態は、残念ながらこういうことなのです。

金融機関の「任せて安心」のウソ。「投資は難しい」というウソに惑わされてはいけません。

マスコミが面白がって煽り続けてきた「投機」の情報や、これらの間違った情報によって、混乱させられ、将来を不安にさせられ、実際に資産を減らされてきたのです。正しく資産形成をする方法を、知らされてこなかったのです。

損させようとしてやっているわけではないでしょうが、「こっちの投信の方が上がるんじゃないか?」「こっちはもうすぐ下がりそうだから切り替えよう」ということを考えながら運用しているのだと思います。負けようと思って運用している人はいないと信じたいですが…、実態として、顧客から預かった大切な資産を減らし、負けているのです。

負けているという事実以上に、そういった投資商品を毎日2本のペースで新しく作り続け、そして言葉巧みに売り続けているという事実です。そして、顧客に損をさせたとしても、安定した手数料収入が入っているという事実です。

一体どうすればいい?

自らで投資・資産運用をするために見ている方だと思いますので、アドバイスはもらっても、運用を任せることは考えていないと思います。

短期で儲けたい・結果を出したいという方には当てはまりませんが、運用していく上で注意してもらうことは、「頻繁に値動きのチャートを見ない」「上がった下がったのニュースをまともに見ない」ということでしょうか。

「投機」に関するニュースや日々の値動きはどうしても気になります。自制するためには、頻繁にチャートを見ないことがシンプルで効果的な方法というわけです。

投機は幻想、投資は現実です。

短期的な値動きは、投機家の「期待」と「不安」がもたらす幻想です。それでも日々、目にするニュースは「投機」に関するものがほとんどです。

「Buy,hold and don’t watch too closely」「買って、持っておいて、そして頻繁に見過ぎないように」と、世界一の投資家ウォーレン・バフェットは言っています。買ったら忘れて、たまに思い出すくらいが丁度いいのかもしれません。

日々の値動きに一喜一憂する「投機家」ではなく、安心と余裕のある投資家になりましょう。「短期的な上下はあるだろうけど、長期的には上がってるだろう」と、将来を楽観的にみれるようになるのではないでしょうか